Die abgelaufene Börsenwoche war geprägt von politischen Auseinandersetzungen zwischen den USA und dem Rest der Welt. Den Kommentaren auf der Plattform, wie auch im Dashboard, war hierzu die eine oder andere Anmerkung zu entnehmen.

Als grösste Herausforderung für die Marktteilnehmer gilt derzeit, die Aussagen, die zunächst US Präsident Donald Trump von sich gibt und die dann seine Minister in zumeist abgewandelter Form wiedergeben, zu interpretieren.

Unabhängig davon, wer von der US Regierung Aussagen macht, fehlt es diesen in den meisten Fällen an Substanz (Details), so dass viel Raum für Deutungen bleibt. Zudem gilt es die tatsächlich fundierten Aussagen von denen ohne Substanz zu unterscheiden.

Im Wesentlichen stehen derzeit folgende Punkte im Fokus (es handelt sich lediglich um ausgewählte Punkte):

- Strafzölle.

- Diversität und ESG: Rückzug beziehungsweise Einstellung zugehöriger Programme durch Unternehmen.

- Ukraine Krieg: Wiederaufbau nach Beendigung des Krieges lässt bereits jetzt insbesondere Bauaktien steigen.

- Überprüfung von bereits vergebenen Staatsaufträgen an Unternehmen.

- Überprüfung von Zahlungen der Behörden an Unternehmen.

Dass US Strafzölle kommen werden, steht derzeit ausser Zweifel. Die grosse Frage ist nur, in welchem Ausmass. Sobald das Ausmass feststeht, ist die Kardinalfrage, wie hoch die dadurch entstehende Teuerungsrate (Inflationsrate) in den USA durch günstigere Steuern, niedrige Öl- und Gaspreise (von US Regierung gewünscht) sowie Verringerung der Staatsausgaben (Stichwort DOGE) tatsächlich ausfallen wird. Spannend ist die Frage auch, weil Präsident Donald Trump mehrfach betont hat, niedrigere Zinsen durchsetzen zu wollen.

Negativ an der zuvor formulierten Kardinalfrage ist, dass sich derzeit keine seriöse Aussage darüber treffen lässt, wie hoch die Teuerungsrate ausfallen wird.

Positiv hingegen ist die Tatsache, dass erfreulicherweise der Erfolg im mittelfristigen Handel nicht davon abhängig ist, ob eine solche Aussage zuverlässig getroffen werden kann.

Rückblick

Dass irgendwann die Geduld der Marktteilnehmer in Sachen substanzloser Aussagen auch ein Ende finden kann, hat der vergangene Freitag gezeigt, als die marktbreiten Indizes deutlich im Minus schlossen (S&P 500: -1,7%, Russell 1000: -1,8%, Nasdaq: -2,2%).

Zum Ende der Woche fiel das Gesamtmarktmodell von positiv auf neutral. Es fehlt – wieder einmal – die Marktbreite.

Der demokratische Senator Bernie Sanders (der hier als Gegengewicht zur US Regierung ins Spiel gebracht wird) hat es in einer Rede vor dem Senat so zusammengefasst: Nur die Tech Milliardäre sind seit der US Wahl um insgesamt über $150 Milliarden Dollar reicher geworden (Stand: Erste Februarwoche).

Was für einzelne Personen gilt, trifft auch auf die Börse zu: Es gibt einige wenige Gewinner seit der US Wahl Anfang November (Big Tech) – und viele Verlierer, insbesondere unter den kleineren Unternehmen (Russell 2000 Aktien).

Vorschau

Für die anstehende Handelswoche stehen zumindest aus Sicht des Autors vier Titel besonders im Fokus:

- Nvidia (Symbol: NVDA): Veröffentlichung der Zahlen am Mittwoch, 26.2., nach Börsenschluss. NVDA ist das wegweisende Unternehmen im KI Bereich. Derzeit gibt es kein Unternehmen und kein Ereignis (Pressekonferenz am Mittwoch) weltweit, welches die Marktteilnehmer intensiver verfolgen dürften. Fest steht: Die Märkte werden deutlich auf die Zahlen und insbesondere Aussagen von Nvidias CEO reagieren.

- United Health (Symbol: UNH): Der grösste US Krankversicherer, unter anderem Mitglied im Dow Jones Industrial und dem S&P 100 Index, sieht sich mit einer Untersuchung durch das US Justizministerium (DOJ) konfrontiert. Das Unternehmen soll auf Staatskosten Medicare (öffentliche und bundesstaatliche Krankenversicherung) und Medicaid (Gesundheitsfürsorgeprogramm, welches ebenfalls vom Staat und teilweise den Bundesstaaten finanziert wird) deutlich zu hohe Beträge abgerechnet haben.

- Palantir Technologies (Symbol: PLTR): Die Aktie hat in den vergangenen Tagen deutlich nachgegeben, weil mindestens ein Grossauftrag der US Regierung auf der Kippe stehen soll.

- CrowdStrike (Symbol CRWD): Am Freitag kam die Meldung heraus, dass US Staatsanwälte und Regulierungsbehörden einen $32 Millionen Deal zwischen CRWD und einem Technologievertrieb zur Bereitstellung von Cybersecurity Tools für die US-Steuerbehörde untersuchen. Die Aktie befindet sich im Daily Planner Pro Portfolio; 60% der Position wurden bereits vor 1,5 Wochen in der Nähe des Allzeithochs verkauft; das weitere Vorgehen kann dem Handelsplan für die anstehende Woche entnommen werden.

Der Fall Palantir dürfte zu einem Präzedenzfall werden: Kein Unternehmen, welches von der vorherigen (demokratischen) US Regierung Aufträge erhalten hat, darf sich sicher sein, diese nicht wieder zu verlieren – selbst wenn es einen bestehenden Vertrag gibt. Die neue US Regierung will mit aller Macht Einsparungen erzielen und scheut dafür auch vor teuren und langwierigen juristischen Auseinandersetzungen nicht zurück.

Übersicht zum aktuellen Stand der Modelle

Stand Gesamtmarktmodell mit Schlusskurs vom vergangenen Freitag, 21. Februar 2025:

| Komponente | Stand | Punktestand |

| Kursverhalten Einzelaktien | positiv | +0 |

| Sentiment | positiv | +1 |

| Liquidität (monetäre Seite) | neutral | -0,25 |

| Gesamtmarktmodell: | positiv | +0,75 |

Zu berücksichtigen ist, dass das Gesamtmarktmodell auf End-of-Day Basis täglich aktualisiert wird und sich die Einschätzung zum Marktumfeld somit ebenfalls täglich ändern kann. Der aktuelle Stand kann dem Dashboard entnommen werden.

Im Sentiment Bereich ist die Einschätzung mit +1 noch positiv. Diese +1 resultieren aus der Tatsache, dass gemäss AAII Umfragewerte vom letzten Mittwoch der Pessimismus unter den Privatanlegern nach wie vor deutlich höher ist, als der Optimismus; siehe AAII Seite.

Im Gegensatz zu letzter Woche vergebe hier aber nur noch eine +1, weil die Differenz zwischen Pessimismus (bearish) und Optimismus (bullish) deutlich geringer geworden ist.

Betont werden sollte nochmals: Die marktbreiten Indizes stehen knapp unter ihren Allzeithochs und dennoch ist der Pessimismus unter Privatanlegern gross. Ein solcher Fall kommt selten vor – und er ist positiv für den Aktienmarkt zu werten.

Beurteilung des aktuellen Marktumfelds

In der Wochenanalyse von vor einer Woche wurde auf die bullisch aussehenden Charts im Russell 1000, S&P 500 und Nasdaq Composite hingewiesen. In keinem der drei Indizes kam es zu einem nachhaltigen Ausbruch. Der Nasdaq Composite brach erst gar nicht aus der Seitwärtsbewegung aus, während der S&P 500 und der Russell 1000 am 19. Februar auf Schlusskursbasis ein Allzeithoch erreichten, nur um dann in den nächsten Tagen wieder zu fallen.

Grafik 1 zeigt den Nasdaq Composite mit der zum Gesamtmarktmodell gehörenden Komponente „Kursverhalten Einzelaktien“.

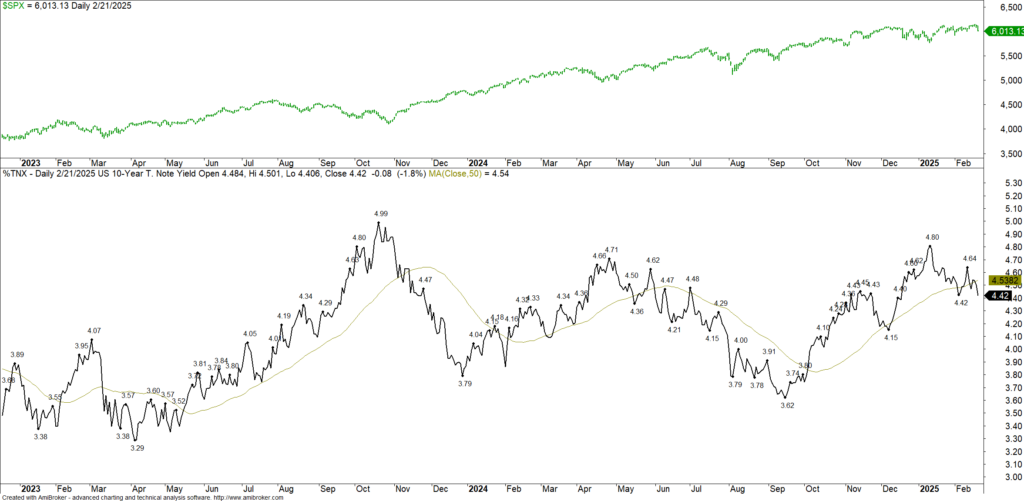

Grafik 2 zeigt den S&P 500 mit dem Zinsniveau der 10-jährigen Staatsanleihen. Das Zinsniveau ist deutlich rückläufig.

Natürlich haben die Kursverluste vom vergangenen Freitag ihre Spuren hinterlassen. Das bedeutet allerdings nicht, dass alle Zeichen plötzlich auf negativ gedreht haben. Genau für solche Fälle ist das Gesamtmarktmodell zur Einschätzung des Marktumfelds nützlich: Objektiv gesehen – insbesondere auch mit Blick auf die Liquiditätskomponente – liegt derzeit lediglich eine kleine Korrektur innerhalb eines Bullenmarktes vor.

Jede grössere Korrektur von 6% oder mehr in den Indizes, beginnt natürlich mit einer kleinen Korrektur. Ob die aktuelle Korrektur fortgesetzt wird, kann niemand sagen. Mit Blick auf das Daily Planner Pro Portfolio helfen hier nur Diversifikation (siehe Aufnahme von Altria Group und Williams Companies, am vergangenen Freitag) in Kombination mit adäquaten Positionsgrössen (Money Management) sowie einem entsprechenden Risiko- und Portfoliomanagement.

Beachten Sie auch den Risikohinweis.

Plan für die anstehende Handelswoche

In einem separat erschienenen Beitrag, wird der Plan für die anstehende Handelswoche erläutert (nur für Mitglieder).

Fazit

Inwieweit die zum Ende der Handelswoche eingesetzte Korrektur fortgesetzt wird, muss sich zeigen. Mit Blick auf die Liquiditätskomponente spricht derzeit noch wenig für eine sich verstärkende Korrektur.

Allerdings sind die politischen Unwägbarkeiten derzeit so gross, dass ganz klar gesagt werden kann: Alles ist möglich – auch eine Korrektur von mehr als 10% im Nasdaq Composite Index. Grund hierfür ist die extrem hohe Bewertung der Big Tech Aktien, insbesondere im Bereich Künstlicher Intelligenz (KI).

Das Daily Planner Pro Portfolio ist erscheint derzeit gut positioniert, sowohl was den Investitionsgrad von knapp 40%, wie auch die Diversifikation (Branchenverteilung und keine Abhängigkeit von nur einem Leitthema) angeht. Das offene Portfoliorisiko scheint mit Blick auf die bereits realisierten Gewinne und den offenen Positionen, für die noch der ursprüngliche Verlustbegrenzungsstopp gilt, ebenfalls dem Marktumfeld angemessen – und zwar vor dem Hintergrund, dass durchaus auch ein Anstieg der Indizes im Laufe der Woche möglich ist.

Faik Giese