Die vergangene Handelswoche war aus Performance-Sicht die schlechteste seit Beginn der Corona Krise im Februar/März 2020.

Alle Aktienmärkte – insbesondere in den USA – sind so stark ausverkauft, wie es in dem Bärenmarkt im Jahr 2022 zuletzt der Fall war.

Das von mir berücksichtigte NET Countertrend Modul, aus dem Buch „Nachhaltig erfolgreich traden“ (NET) wird mit sehr hoher Wahrscheinlichkeit im Laufe der kommenden Woche ein Signal generieren.

Daraus resultiert die Frage, ob ein Countertrend-Kaufsignal umgesetzt werden sollte oder ob es dafür noch zu früh ist.

Auf die Frage wird in einem separaten Beitrag, der im Laufe des heutigen (späten) Abends erscheint, eingegangen.

Ausverkaufte Situationen in Bärenmärkten – was kommen wird

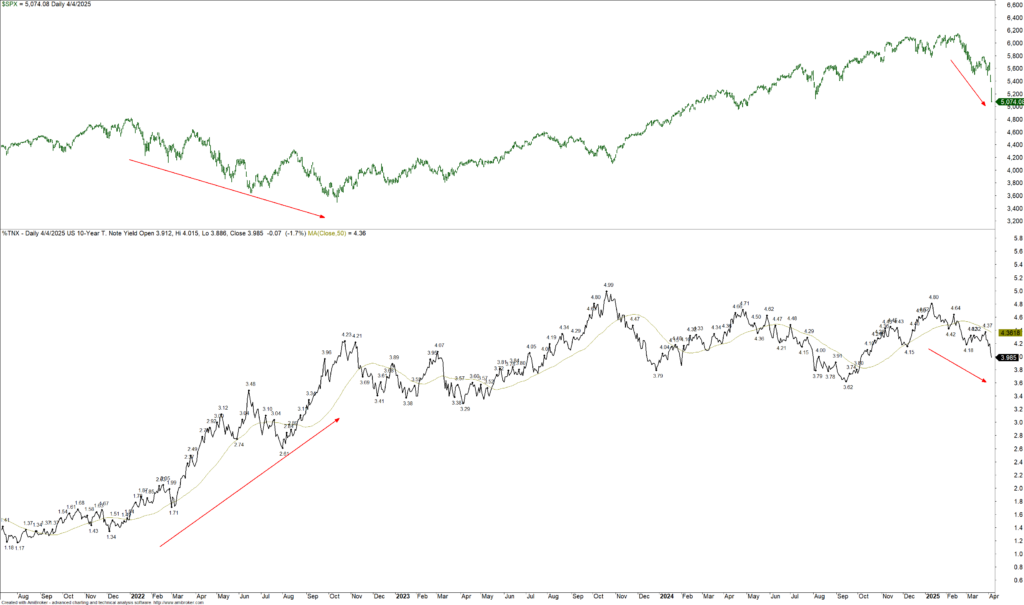

Dass das Marktumfeld negativ ist, muss wohl nicht betont werden. Grafik 1 zeigt den Nasdaq Composite mit der derzeit entscheidenden Komponente „Kursverhalten Einzelaktien“.

Bewusst wird hier ein längerer Zeitraum gezeigt, der das Jahr 2022 mit beinhaltet. Wichtig ist, sich den Zeitraum Januar bis Oktober 2022 hinsichtlich der immer wieder zwischenzeitlich entstehenden Kurserholungsphasen anzuschauen.

Ein ähnliches Szenario in Form einer Kurserholung dürfte uns in den kommenden Tagen bevorstehen, auch wenn natürlich nicht ausgeschlossen werden kann, dass es vor einer Kursrallye zunächst noch weiter nach unten geht. Sogar ein Crash ist nicht auszuschliessen, wenn er auch eher unwahrscheinlich ist.

Die Frage wird jedenfalls nach einer einsetzenden Kurserholung sein, wie lange diese anhält und ob die dann zuvor ausgebildeten Tiefs erneut getestet werden.

Playbook für Mitglieder

Zu den möglichen Szenarien wird derzeit ein Playbook ausgearbeitet. Darin wird zu den unterschiedlichen Szenarien auf sich ergebende Handelsmöglichkeiten, inklusive Einschätzungen kurz-, mittel- und langfristiger Auswirkungen, eingegangen.

Im Vordergrund steht unter anderem auch die Frage, in welche Branchen und Einzelaktien unter welchen Bedingungen investiert wird.

Das Playbook steht Mitgliedern ab Dienstvormittag, 11 Uhr, zur Verfügung.

Aus Grafik 1 lässt sich unter anderem entnehmen, wann das Daily Planner Pro Echtzeitkonto (mit im Vorfeld angekündigten Trades!) gestartet wurde. Am vergangenen Freitag lag das Echtzeitkonto leicht im Plus und war 100% im Cash.

Sentiment – hoher Pessimismus und viel Cash

Auch der Pessimismus unter Privatanlegern hat deutlich zugelegt; siehe AAII Umfrage. Die Umfrage wurde am vergangenen Mittwoch nach Börsenschluss veröffentlicht – also vor den starken Kursverlusten am Donnerstag und Freitag. Tatsächlich dürfte also der Pessimismus noch wesentlich höher liegen.

Ebenfalls interessant ist der folgende Punkt:

Gemäss Crane Data sind mit Stand vom vergangenen Donnerstag so viele Gelder in Money-Market Funds (Geldmarktfonds) geparkt worden, wie seit über zehn Jahren nicht.

Das hat zwei wesentliche Gründe:

- Das noch immer im Vergleich zur Vor-Pandemie Zeit hohe Zinsniveau von Geldmarktfonds (derzeit durchschnittliche 4,2% p.a. hoch), ist für viele konservative Anleger verlockend.

- Professionelle und private Anleger haben in den vergangenen Wochen damit begonnen, zumindest vorübergehend Gelder aus dem Aktienmarkt abzuziehen und so zu parken, dass ihr Cash verzinst wird. Wenigstens diese Gelder dürften bereit stehen, wieder am Aktienmarkt investiert zu werden, sobald politisch Ruhe einkehrt und die Aussichten für den Aktienmarkt positiv(er) ausfallen.

Fallende Zinsen

Auf der Zinsseite gab das Zinsniveau der 10-jährigen Staatsanleihen deutlich nach; siehe auch Grafik 2.

Ein wesentlicher Unterschied zum vorherigen Bärenmarkt 2022 liegt in der Zinsentwicklung: Vor drei Jahren begannen die Zinsen deutlich zuzunehmen, während der S&P 500 korrigierte. Dieses Mal kommt von der Zinsseite vermeintliche Hilfe (siehe dazu auch die Ausführungen im Abschnitt Ausblick).

Wer sich also die Kurserholungen im Bärenmarkt 2025 in Grafik 1 anschaut, sollte im Hinterkopf behalten, dass das Kursverhalten in den kommenden Wochen bis Monaten ähnlich ausfallen dürfte, jedoch die Zinsseite eine ganz andere ist, als 2022.

Der Grund für die fallenden Zinsen auf 10-jährige Staatsanleihen dürfte eine vorweggenommene Zinssenkung durch die amerikanische Notenbank sein; siehe auch den letzten Abschnitt dieses Beitrags.

NET Countertrend-Signal steht bevor

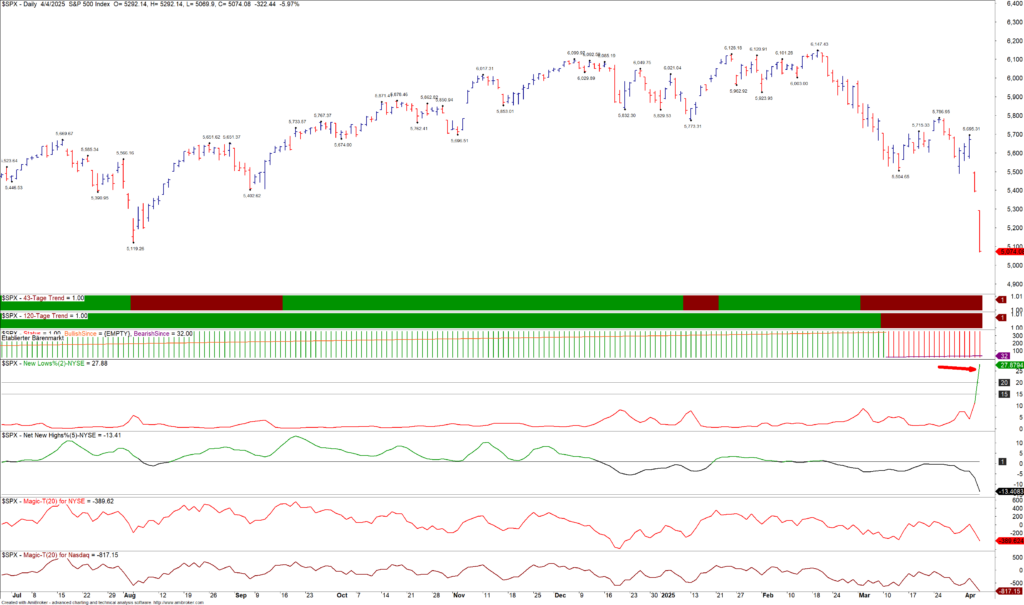

Im Vorspann zu diesem Beitrag ist bereits erwähnt worden, dass in den kommenden Tagen die NET Countertrend Strategie mit hoher Wahrscheinlichkeit ein Signal generieren wird. Grafik 3 zeigt den Grund für diese Aussage:

Das Net New Lows % NYSE Modell (genau so verwendet, wie im NET Buch beschrieben) notiert mit Schlusskurs vom letzten Freitag über dem 20% Level. Sobald das Net New Lows % niedriger liegt, als am Vortag, wird ein Signal generiert.

Inwieweit ein solches Kaufsignal in den nächsten überhaupt umgesetzt werden sollte (und wenn ja, wie?), erörtere ich in einem separaten Beitrag, der im Laufe des heutigen (späten) Abends verfügbar sein wird.

Ausblick auf die anstehende Handelswoche

Am kommenden Donnerstag, 10. April, vor Börseneröffnung, werden die neuesten Inflationszahlen verkündet.

Spätestens danach dürfte der Chef der Notenbank, J. Powell, dem politischen Druck nachgeben und durchblicken lassen, dass die Notenbank den Leitzins senken wird – so, wie von Präsident Donald Trump erst vor wenigen Tagen gefordert.

Es ist auch denkbar (und meines Erachtens sogar wahrscheinlich), dass die Notenbank nicht bis zu ihrer erst in 30 Tagen stattfindenden nächsten Sitzung wartet, sondern den Leitzins bereits in den kommenden Tagen zur Unterstützung der Aktienmärkte senkt. Ob ein solches Eingreifen reicht, um dem Aktienmarkt nachhaltig zu helfen, muss sich dann allerdings erst noch zeigen.

Fallende Zinsen sind im aktuellen Umfeld gut für bestimmte Branchen (beispielsweise die Baubranche), jedoch schlecht für die Inflationsbekämpfung. Wie die Marktteilnehmer die dann neue Situation beurteilen, ist daher unklar.

Auf jeden Fall dürfte der deutlich abgesackte Öl-Preis zwar im Sinne der Inflationseindämmung sein (die verhängten Strafzölle wirken ja zunächst einmal inflationär), jedoch birgt auch ein niedriger Öl-Preis seine Gefahren, wie ich in einem separaten Beitrag zum Thema „Warum der Öl-Preis so wichtig ist“ noch erläutern werde. Ein entsprechender Beitrag erscheint in den nächsten Tagen, sobald mir der Markt und die Plattform entsprechend zeitlich „Luft“ lässt.

Faik Giese