Immer deutlicher kristallisiert sich der 2. April als ein für die Weltwirtschaft und die Börsen wegweisender Stichtag heraus. Die US Regierung bereitet für diesen Tag die Bekanntgabe der reziproken Tarife (reciprocal tariffs) vor. Auch an dieser Stelle wurde in den vergangenen Wochen wiederholt auf den Termin hingewiesen.

Es wird erwartet, dass die Strafzölle (Tarife) direkt mit Verkündung Inkrafttreten. Neu ist allerdings, dass es nun doch Länder geben soll, die von den neuen Strafzöllen ausgeschlossen werden. Welche Länder unter diese von den USA bevorzugte Kategorie fallen, ist derzeit noch unklar.

Von Ausnahmen profitieren dürften nach meiner Einschätzung zum einen vornehmlich Länder, die im grossen Stil in den USA beabsichtigen zu investieren, wie beispielsweise die Vereinigten Arabischen Emirate (UAE), die erst vor einigen Tagen über eine neue Beteiligung grosse Investitionen im Energiebereich angekündigt haben. Im Gegenzug hofft man auf arabischer Seite, die neuesten KI Chips von Nvidia erhalten zu können. Die Vereinigten Arabischen Emirate planen, eine unabhängige Hochburg im Bereich Künstliche Intelligenz (KI) in ihrem Land aufzubauen und benötigen dafür unter anderem Halbleiter der neuesten Generation.

Zum anderen dürften Länder von den reziproken Strafzöllen ausgenommen werden, die über Waren/Rohstoffe verfügen, von denen die USA stark abhängig sind. Seltenerdmetalle und strategische Metalle zählen hierzu, genauso wie – zumindest derzeit noch – Energie aus Kanada.

Dass nun ausgerechnet China und Russland über die grössten Vorkommen diese Rohstoffe verfügen, entbehrt dabei nicht einer gewissen Ironie. Es gibt aber einige (wenige) Minenbetreiber in Australien und Kanada, die unter anderem Antimon, Wolfram und Seltene Erden fördern. Antimon und Wolfram werden unter anderem für die Herstellung von Munition und Waffen verwendet (was zugleich eines der grössten Probleme der Europäer im Rahmen der beabsichtigten Aufrüstung offen legt).

Auch wenn bislang so gut wie keine Rede im Zusammenhang mit reziproken Tarifen davon war, erscheint es doch wahrscheinlich, dass einzelne Branchen von bestimmten Ländern von den US Strafzöllen verschont bleiben werden.

Diese Rosinenpickerei durch die USA dürfte zu weiteren Frust unter den Handelspartnern führen – ist aber der Börse am Ende egal!

Im Zusammenhang mit dem 2. April ist es zudem wichtig im Hinterkopf zu behalten, dass bereits im Vorfeld Details durchsickern können, beispielsweise durch Andeutungen des US Präsidenten in Interviews. In diesem Fall dürfte es dann kurzzeitig zu deutlicheren Ausschlägen kommen, die aus meiner Sicht jedoch nicht handelbar sein dürften.

Wer sich jetzt fragt, warum ein mittelfristig orientierter Trader sich mit solchen Themen herumschlägt, dem sei der Hinweis gegeben, dass die vorangegangenen Ausführungen in mehrfacher Hinsicht helfen:

- Sie tragen dazu bei, die aktuelle Entwicklung der Börsen besser zu verstehen.

- Sie verbessern mein Risikomanagement und verhindern beispielsweise, dass ich zum 2. April (also dem Tag, an dem mit einer deutlichen Reaktion der Märkte zu rechnen ist) in kritischen Branchen zu hoch investiert bin.

- Sie ermöglichen es mir, einen geeigneten Handelsplan für die kommenden Tage aufzustellen.

Verbleibende Zeit sinnvoll nutzen

Bis zum 2. April verbleiben noch sechs Handelstage. Diese Zeit kann genutzt werden, sich auf kommende Szenarien vorzubereiten und Industriegruppen bis hinunter zu Branchen zu identifizieren, die bereits attraktiv sind oder noch attraktiv werden könnten. Wobei letzterer Punkt im aktuellen Umfeld und mit Blick auf die mit dem Stichtag 2. April verbundenen Unsicherheiten, deutlich schwerer durchzuführen ist.

Im Folgenden schaue ich mir zunächst in komprimierter Form das Marktumfeld an und entscheide mit Blick auf die vorhandenen offenen Positionen, inwieweit der Aufbau weiterer (neuer) Positionen zeitnah Sinn macht und unter welchen Umständen ich wie agiere.

Hinweis: Alle Terminangaben ohne Gewähr.

Übersicht zum aktuellen Stand der Modelle

Stand Gesamtmarktmodell mit Schlusskurs vom vergangenen Freitag, 21. März 2025:

| Komponente | Stand | Punktestand |

| Kursverhalten Einzelaktien | negativ | -3.50 |

| Sentiment | positiv | +2.00 |

| Liquidität (monetäre Seite) | neutral | -0.50 |

| Gesamtmarktmodell: | neutral | -2.00 |

Unverändert gegenüber der Vorwoche, ist das „Kursverhalten Einzelaktien“ negativ, siehe Grafik 1. Im Gegensatz zum Stand von vor einer Woche, hat sich die Liquiditätsseite wieder auf neutral verbessert. Nach wie vor ist der Pessimismus unter Privatanlegern historisch hoch – und damit im konträren Sinne eines Sentiment Indikator positiv für den Aktienmarkt.

Da sich das Gesamtmarktmodell täglich ändern kann, ist davon auszugehen, dass mit steigenden Kursen der hier im Fokus stehenden, marktbreiten Indizes, auch das Marktmodell neutral bis positiv wird. Das gilt für die kommenden sechs Handelstage (also bis zum 2. April), an denen ich nicht mit einer deutlichen Verschlechterung der Liquiditätskomponente rechne.

Sentiment

Hartnäckig hält sich der Pessimismus unter den Privatanlegern nach AAII. Nach wie vor ist der Unterschied zwischen bullischen und bärischen Privatanlegern so gross, dass er als historisch hoch bezeichnet werden kann – ungeachtet der abgelaufen Woche, die eine leichte Erholung in den im S&P 500 und Nasdaq Composite brachte.

Liquiditätsseite

Nach wie vor neutral ist die Liquiditätsseite – noch! In den Tagen nach dem 2. April dürfte sich dann hier in die eine oder andere Richtung und mit einigen Vorlaufzeit etwas tun.

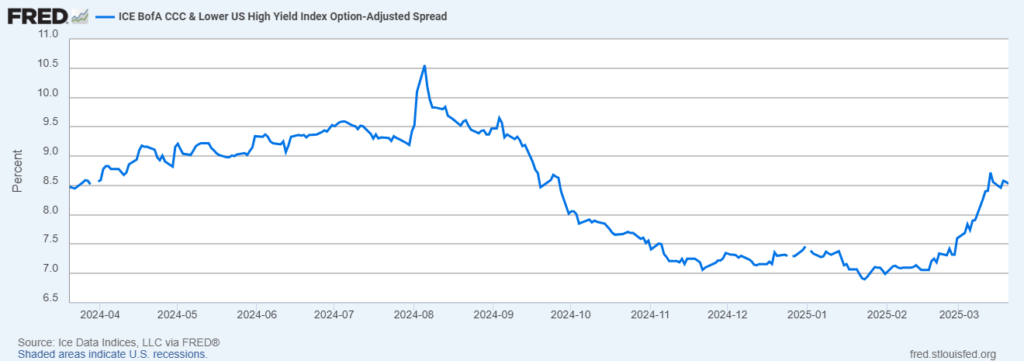

Gegenüber der Vorwoche hat sich bis letzten Donnerstag (Schlusskurs) insofern wenig verändert, als dass es nach wie vor nicht mehr das Zinsniveau der 10-jährigen Staatsanleihe ist, welches negative Signale sendet, sondern die beiden vom Modell berücksichtigten US High Yield Spreads, die in den Grafiken 2 und 3 gezeigt werden.

Zu beachten ist, dass beide Datenreihen mit einem Tag Verzögerung zur Verfügung stehen und entsprechend den aktuellsten Stand mit Schlusskurs vom vergangenen Donnerstag zeigen.

Wie in der Vorwoche sei nochmals betont: Es ist die Geschwindigkeit, mit der der Anstieg des Zinsniveaus von Unternehmensanleihen der unterschiedlichsten Bonitätsstufen erfolgt, die in absehbarer Zeit Sorge bereiten könnte; weitere Erklärung siehe Analyse der Vorwoche.

Momentan gilt noch:

Das Niveau der in Grafik 2 und 3 gezeigten Spreads ist derzeit im historischen Vergleich noch relativ niedrig, hat also bislang kein kritisches Level erreicht.

Solange dies der Fall ist, dürfte die Liquiditätskomponente des Gesamtmarktmodells mit ihrer neutralen Einstufung genau richtig liegen.

Vorbereitung auf den 2. April und darüber hinaus

Nicht nur mit Blick auf den 2. April macht es Sinn sich folgende Fragen bezüglich Strafzölle zu beantworten:

- Welche Branchen leiden am stärksten unter den bestehenden und zu erwartenden Strafzöllen?

- Welche Branchen sind zwar betroffen, jedoch nur in begrenztem Umfang?

- Welche Branchen sind kaum bis nur sehr gering betroffen?

Mitglieder des Daily Planner Pro erhalten auf diese Fragen im Laufe der kommenden Wochen entsprechende Antworten.

Nicht-Mitglieder kommen nicht darum herum, sich selbst diese Fragen zu beantworten. Allerdings geben die folgenden Ausführungen bereits Hinweise, zumindest bezüglich der Beantwortung von Frage 3.

Machen neue Einstiege Sinn

Das Daily Planner Pro Echtzeitkonto ist derzeit zu knapp 19% investiert. Die drei Long-Positionen liegen alle leicht im Plus.

In der kommenden Handelswoche kann sich die Erholung der Aktienmärkte in den USA durchaus fortsetzen. Für den Fall, dass die offenen Positionen sich positiv entwickeln, plane ich den Kauf von ein bis drei weiteren Unternehmen, die aussichtsreichen Branchen angehören, die weniger von den am 2. April 2025 in Kraft tretenden reziproken Strafzöllen betroffen sind. Andernfalls verzichte ich auf Einstiege. Weitere Gründe hierfür hatte ich am vergangenen Donnerstagabend unter Anmerkungen zum Marktgeschehen (Beitrag nur für Mitglieder freigeschaltet) dargelegt.

Mögliche Kandidaten

Smarte Marktteilnehmer (wie auch immer diese definiert werden) blicken offensichtlich ähnlich auf den Markt. Jedenfalls ist derzeit deutlich zu erkennen, dass Aktien, die eine Relative Stärke ausbilden, bis auf wenige Ausnahmen fast nur Branchen angehören, die von Strafzöllen kaum negativ beeinflusst werden – zumindest nach derzeitigem Stand.

Dazu gehören unter anderem Aktien aus folgenden Branchen (Hinweis: Liste ist nicht vollständig):

- Versicherungen, insbesondere aus der Gruppe Property & Casuality Insurances; siehe hierzu auch die Ausführungen von vor einer Woche zur Aktie Allstate.

- Aerospace & Defense.

- Versorger (Utilities).

Insbesondere die Unternehmen aus dem Utility Sektor fallen durch ihr positives Kursverhalten, welches zudem durch positive Nachrichten gestützt wird, auf.

Die folgenden Tages-Chart zeigen drei amerikanische sowie zwei europäische Versorger.

Ein herausragendes Merkmal der Versorger ist ihre im Vergleich zu anderen Unternehmen geringe Schwankung in der Kursbewegung (geringere Volatilität).

Versorger sollten allerdings nur gehandelt werden, wenn man folgende Punkte versteht:

- Wann ein positives Marktumfeld für Versorger vorliegt.

- Ob Inflation oder Deflation für Versorger gut sind.

- Welche Einflussfaktoren es derzeit gibt.

- Welche Arten von Versorgern es gibt.

- Warum einige Versorger besser performen, als andere.

Versorger mit Relativer Stärke

Die folgenden vier Versorgeraktien stehen stellvertretend für mehr als ein Dutzend Werte, die sich ähnlich gut entwickelt haben. Ein so ausgeprägtes Gruppenverhalten ist ein gutes Zeichen, zumal es kaum Werte gibt, die bereits zu stark gelaufen sind.

Zudem fällt auf, dass auch eine Vielzahl von europäischen Versorgern, unter anderem aus Spanien, Frankreich und Italien, mit guter Performance glänzen.

Dies ist keine Aufforderung zum Kauf oder Verkauf. Beachten Sie auch den Risikohinweis.

Disclaimer: Zum Zeitpunkt des Verfassens dieses Beitrags, am Sonntag, 23.3.2025) habe ich keine der zuvor genannten Aktien besessen. Dies kann sich im Laufe der kommenden Tage oder auch Wochen jedoch ändern.

Fazit

Es gibt derzeit durchaus Branchen, die sich lohnen berücksichtigt zu werden – auch wenn dazu ein gewisses Grundwissen empfehlenswert ist. Utilities (Versorger) zählen dazu.

Gleich mehrere Faktoren machen den gesamten Sektor mit seinen zugehörigen Industriegruppen attraktiv: Der steigende Strombedarf, insbesondere neuer AI Datenzentren, die Quasi-Monopolstellung vieler Versorger und der defensive Charakter.

Versorger sind häufig dann Outperformer, wenn der breite Aktienmarkt und damit Aktien aus dem Konsum- und Technologiebereich deutlich nachgeben.

Hinzu kommt, dass bis auf ganz wenige Ausnahmen Versorger nicht direkt von Strafzöllen betroffen sind.

Faik Giese