Nachdem US Präsident D. Trump gegen Ende der Handelswoche keine weiteren sprunghaften Änderungen bezüglich Strafzöllen verkündet hatte, kam etwas Ruhe in den Markt. Unterstützend wirkten dabei auch die Mitte der Woche veröffentlichten Inflationszahlen, die etwas positiver ausfielen, als erwartet. Das Ergebnis war eine von allen Sektoren getragene Erholung am letzten Handelstag der Woche.

Inwieweit diese Erholung tatsächlich zu einer zumindest mehrtägigen Kursrallye führen wird, muss sich natürlich zunächst einmal noch zeigen. Vieles spricht allerdings dafür.

Jedenfalls wurde die sich beruhigende Lage gemäss dem vor einer Woche an dieser Stelle skizzierten Handelsplan am vergangenen Freitag dazu genutzt, zwei neue Positionen – mit jeweils halbem Risiko – aufzubauen. Zum Einstieg in eine dritte Position kam es nicht, weil die Aktie zum Zeitpunkt des Einstiegs bereits zu stark angestiegen war. Dieser Wert steht gleich zu Wochenbeginn wieder auf meiner Kaufliste (siehe auch Anmerkungen weiter unten).

Nachdem im Laufe der vergangenen Woche auch die ersten Strafzölle gegen die EU in Kraft getreten sind, gehe ich derzeit davon aus, dass es am 2. April 2025 zum grossen Showdown kommen wird – also dem Tag, an dem die reziproken Zölle durch den US Präsidenten verkündet werden sollen. Auf die hohe Bedeutung des 2. Aprils wurde an dieser Stelle bereits in vorherigen Wochenanalysen hingewiesen.

Wenig verwunderlich wäre, wenn bereits im Vorfeld des 2. Aprils das eine oder andere Detail an die Öffentlichkeit dringt. Nicht nur die Aktienmärkte weltweit dürften dann entsprechend auch schon vor dem 2. April auf entsprechende Meldungen reagieren.

Nach dem 2. April, so steht zu befürchten, dürfte es dann für zumindest einige Tage turbulenter an den Märkten werden. Die letzten Wochen haben gezeigt, dass die Mehrzahl der Berater und Minister sowie auch der US Präsident höchstselbst, sich teilweise gar nicht der Konsequenzen ihres Tuns und ihrer Beschlüsse im Klaren sind.

Den Marktteilnehmern bleibt nichts anderes übrig, als sich mit der Situation zu arrangieren und ein adäquates Risikomanagement zu fahren. Wie dieses aussieht muss jede Traderin und jeder Trader für sich selbst entscheiden.

Wichtige Termine

Neben dem 2. April (der derzeit wohl wichtigste Termin für Aktienhändler) stehen für die kommende Handelswoche zwei weitere, bedeutende Termine an:

- Mittwoch, 19. März: Zinsentscheidung der US Notenbank; gerechnet wird damit, dass der Leitzins unverändert bleibt; wichtig sind die Ausführungen von J. Powell zu den Aussichten bezüglich weiterer Zinssenkungen im Laufe dieses Jahres.

- Donnerstag, 20. März: Nvidias erster „Quantum Day“ im Silicon Valley. Neben Nvidia CEO Jensen Huang werden diverse Vorstände von Firmen aus dem Quantum Computing Bereich auf der Konferenz sprechen. Für Firmen aus diesem Industriezweig jedenfalls ist es wohl eines der wichtigsten Ereignisse des Jahres.

Hinweis: Alle Terminangaben ohne Gewähr.

Übersicht zum aktuellen Stand der Modelle

Stand Gesamtmarktmodell mit Schlusskurs vom vergangenen Freitag, 14. März 2025:

| Komponente | Stand | Punktestand |

| Kursverhalten Einzelaktien | negativ | -4 |

| Sentiment | positiv | +2 |

| Liquidität (monetäre Seite) | neutral | -0.75 |

| Gesamtmarktmodell: | negativ | -2.75 |

Unverändert gegenüber der Vorwoche, ist das „Kursverhalten Einzelaktien“ negativ, siehe Grafik 1. Im Gegensatz zum Stand von vor einer Woche, hat sich jedoch die Liquiditätsseite verschlechtert (wenn auch nur leicht). Diese Veränderung hat ausgereicht, um das Marktumfeld insgesamt auf die schlechteste Stufe, nämlich „negativ“, herabzustufen.

Hierzu eine Anmerkung: Das Gesamtmarktmodell dient der objektiven Einschätzung des Marktumfelds – und wird dazu täglich, also nicht wöchentlich – aktualisiert. Theoretisch kann sich der Zustand des Modells also bereits mit morgigem Schlusskurs wieder ändern.

Sentiment

Die Sentiment Komponente ist nach wie vor im konträren Sinne positiv. Gemäss AAII hat sich der Unterschied zwischen bullischen und bärischen Privatanlegern gegenüber der Vorwoche noch weiter vergrössert. Hinzu kommt der auch nach der Kursrallye am vergangenen Freitag nach wie vor deutlich ausverkaufte breite Aktienmarkt.

Wie in der Vorwoche bedeutet dies:

Jede positive Nachricht, auch aus dem politischen Bereich, dürfte innerhalb kürzester Zeit zu einem Kursanstieg führen. Dies umso mehr, da die Komponente „Kursverhalten Einzelaktien“ kurzfristig stark ausverkauft ist.

Liquiditätsseite

Die Liquiditätsseite ist weiterhin neutral – was positiv für den Aktienmarkt ist, da derzeit von dieser Seite noch kein zusätzlicher Druck kommt.

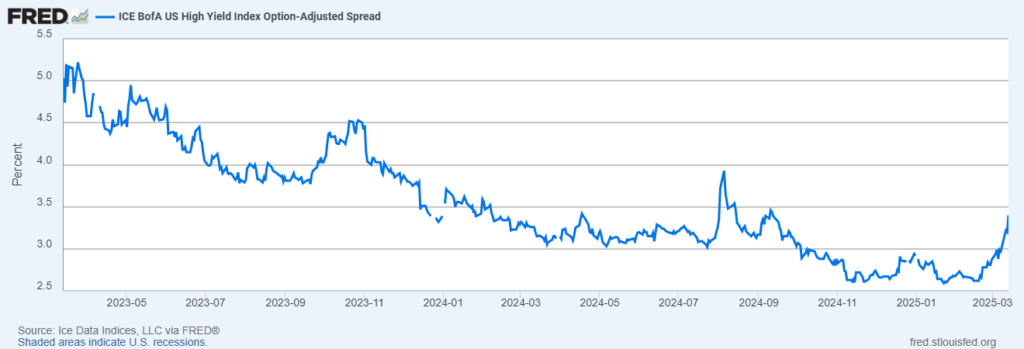

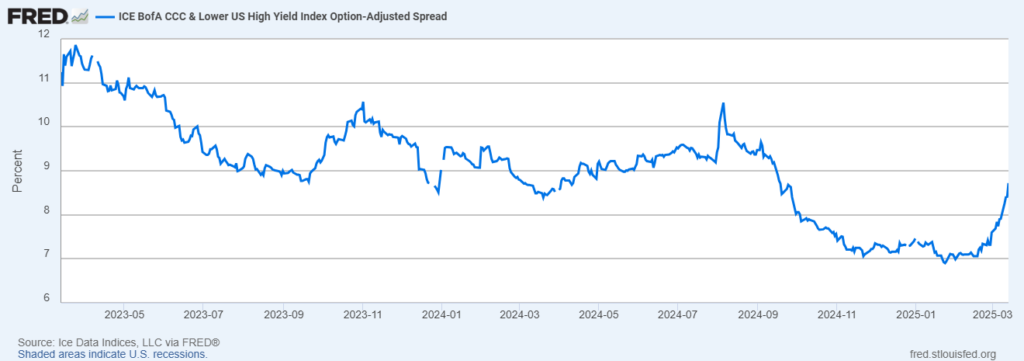

Allerdings wurde in den vergangenen 4-5 Wochen ein Wechsel bezüglich der Einschätzungen der einzelnen Datenreihen vollzogen. Inzwischen ist es nicht mehr das Zinsniveau der 10-jährigen Staatsanleihe, welches negative Signale sendet, sondern es sind die beiden vom Modell berücksichtigten US High Yield Spreads, die in den Grafiken 2 und 3 gezeigt werden.

Zu beachten ist, dass beide Datenreihen mit einem Tag Verzögerung zur Verfügung stehen und entsprechend den aktuellsten Stand mit Schlusskurs vom vergangenen Donnerstag zeigen.

Es ist die Geschwindigkeit, mit der der Anstieg des Zinsniveaus von Unternehmensanleihen der unterschiedlichsten Bonitätsstufen erfolgt, die in absehbarer Zeit Sorge bereiten könnte. Jedenfalls wird die Beschaffung günstiger Kredite beziehungsweise das Begeben von günstigen Anleihen vorläufig nicht mehr möglich sein – was am langen Ende wiederum nicht gut für das Wirtschaftswachstum ist. Mit Blick auf die derzeitigen wirtschaftspolitischen Verhältnisse ist diese potenzielle Gefahr nicht verwunderlich.

Allerdings gilt momentan noch:

Das Niveau der in Grafik 2 und 3 gezeigten Spreads ist derzeit im historischen Vergleich noch relativ niedrig, hat also noch kein kritisches Level erreicht.

Solange dies der Fall ist, dürfte die Liquiditätskomponente des Gesamtmarktmodells mit ihrer neutralen Einstufung genau richtig liegen. Ein Einstieg in Aktien jedenfalls ist nie ohne Risiken – und dieses ist derzeit bezüglich der Liquiditätskomponente noch überschaubar. Soll heissen: Die Liquiditätskomponente hält mich von neuen Einstiegen derzeit nicht ab.

Warum überhaupt Einstiege

Aus den oben gemachten Aussagen geht hervor, dass ich am vergangenen Freitag erste Positionen aufgebaut habe und beabsichtigte, auch am morgigen Montag zu versuchen, in mindestens eine, eventuell sogar zwei weitere Aktie einzusteigen (mehr dazu weiter unten).

Die Frage, die sich an dieser Stelle stellt und mir auch von einem Daily Planner Pro Mitglied gestern gestellt wurde, lautet:

Warum erfolgen derzeit überhaupt Einstiege vor dem Hintergrund, dass das Gesamtmarktmodell negativ ist und auch die aus dem Buch „Nachhaltig erfolgreich traden“ (NET) bekannte Countertrend Strategie bislang noch kein Kaufsignal generiert hat?

Dazu sei zunächst einmal angemerkt, dass das Gesamtmarktmodell zur objektiven Beurteilung des Marktumfeldes eine Art Leitfaden ist, an dem ich mich orientiere und gegen das ich mich nur selten stelle.

In dem aktuellen, von politischen Entscheidungen entscheidend beeinflussten Marktumfeld bin ich jedoch bereit, innerhalb bestimmter Grenzen auch gegen das Modell zu handeln. Auf diesen Freiheitsgrad hatte ich in der Beitragsreihe zum Gesamtmarktmodell hingewiesen.

Innerhalb bestimmter Grenzen bedeutet, dass ich mich nicht voll gegen die Einschätzung des Modells stelle, sondern nur teilweise, beispielsweise indem ich nur das halbe Risiko pro Position fahre und einen geringen Investitionsgrad wähle.

Dass eine Sondersituation vorliegt, bestätigt auch der bereits seit Wochen extrem hohe Pessimismus unter Privatanlegern (siehe oben) – und zwar bereits seit dem Zeitpunkt, als die marktbreiten Indizes (S&P 500, Nasdaq Composite) noch lediglich wenige Prozent unter ihren Allzeithochs standen.

In der vergangenen Woche wurde an dieser Stelle dargelegt, was für eine Kurserholung benötigt wird, nämlich Stabilität und Kontinuität der US Regierung in Sachen Strafzölle und sonstiger neuer Regularien.

Im Absatz „Schlussfolgerung“ hatte ich zudem geschrieben:

Ohne das unstete Verhalten der US Regierung bezüglich Strafzölle gegen Mexiko und Kanada, hätten die Aktienmärkte in den USA und Europa mit hoher Wahrscheinlichkeit bereits neue Allzeithochs erreicht.

Wonach die Marktteilnehmer „lechzen“ ist nach Kontinuität, die es in der Wirtschaft braucht. Sobald sich ein Ende des Schlingerkurses in Sachen Handelszölle abzeichnet, gilt es den Investitionsgrad möglichst schnell hochzufahren – natürlich mit kontrolliertem Risiko (soweit am Aktienmarkt möglich) – und dabei zunächst einmal den 2. April als zeitlichen Zieleinlauf für die offenen Positionen zu sehen.

Allein die in Absatz 1 gemachte Aussage ist Grund genug für einen Einstieg, sobald erste Anzeichen einer Erholung zu erkennen sind.

Die „Erkennungszeichen“ als Vorboten einer möglichen Erholung wurden in der vergangenen Woche formuliert und teilweise nochmals oben wiedergegeben. Nach deren Eintreten in Kombination mit der Veröffentlichung positiver Inflationszahlen, war und bin ich derzeit noch immer bereit, entgegen der Einschätzung des Gesamtmarktmodells in einige Werte einzusteigen.

Dies ist keine Aufforderung zum Kauf oder Verkauf. Beachten Sie auch den Risikohinweis.

Aktien mit Relativer Stärke

Massgeblich dazu beigetragen, in Grenzen gegen das Gesamtmarktmodell zu handeln, hat auch die Relative Stärker einer Reihe von Aktien, die sich bislang dem Abwärtssog der marktbreiten Indizes erfolgreich entziehen konnten.

Hierzu zählen unter anderem (kein Anspruch auf Vollständigkeit): Versicherungsgesellschaften, Gold und Minenbetreiber, sowie einige Technologieunternehmen.

Beispielhaft für Aktien mit Relativer Stärke seien hier die Aktien Allstate (Symbol: ALL; Grafik 4), Check Point Software Technologies (CHKP; Grafik 5) und Okta (Symbol: OKTA, Grafik 6) angeführt.

Dies ist keine Aufforderung zum Kauf oder Verkauf. Beachten Sie auch den Risikohinweis.

Deutschland und Europa mit Relativer Stärke

Zum Abschluss dieser Wochenanalyse ist es mir noch ein wichtiges Anliegen, darauf hinzuweisen, dass sich losgelöst von der Wall Street und ungeachtet der zwischen den USA und der EU gegenseitig verhängten Strafzölle, viele europäische Börsen, wie Deutschland, Frankreich und die nicht zur EU gehörende Schweiz, in den vergangenen Wochen blendend entwickelt haben und ich kontinuierlich nach Einstiegskandidaten auch in diesen Ländern suche.

Europa wird zukünftig eine wesentlich bedeutendere Rolle im Daily Planner Pro spielen, als in den vorangegangenen, knapp zwei Monaten, die seit dem Start des Daily Planner Pro vergangenen sind.

Plan für die kommende Woche

An diesem Montag versuche ich durch den Einstieg in zwei weiteren Aktien meinen Investitionsgrad auszubauen. Der Einstieg erfolgt jeweils mit Hilfe einer Kauf-Limit Order, die bereits kurz nach Markteröffnung, um 14:45 Uhr, gültig ist (beachten: Sommerzeit in den USA).

Details finden sich in dem für Mitglieder freigeschalteten Beitrag Einstiegssignale für Montag, 17. März 2025.

Faik Giese