Der Beginn der abgelaufenen Handelswoche war so, wie vor einer Woche an dieser Stelle als ein mögliches Szenario skizziert: Zunächst reagierten die marktbreiten Aktienindizes auf die angekündigten Strafzölle seitens der USA gegen kanadische und mexikanische Produkte mit einem deutlichen Kursabschlag zur Markteröffnung, nur um sich dann im Laufe des Handelstages wieder zu erholen. Der Grund war eine kurzfristige Einigung der Staatsoberhäupter Mexikos und den USA sowie Kanada und den USA über einen Aufschub der 25% Strafzölle um 30 Tage.

Was nach Ablauf dieser Frist passiert, ist derzeit noch offen.

Somit traten im Laufe des vergangenen Dienstags einzig die Strafzölle in Höhe von (zusätzlichen) 10% gegen chinesische Produkte in Kraft. Gekontert wurden diese US Zölle durch die chinesische Regierung in Form von ebenfalls erhobenen Strafzöllen gegen ausgewählte US Produkte sowie einer weiteren Ausfuhrbeschränkung bestimmter strategischer Metalle wie Wolfram, was insbesondere auch für die Produktion von Waffen benötigt wird. Die chinesischen Strafzölle gelten ab diesem Wochenende.

Inwieweit sich die beiden Präsidenten Chinas und der USA auf eine Art Waffenstillstand einigen können, um eine weitere Eskalation des Handelskrieges zwischen beiden Ländern zu verhindern, ist derzeit eine der grossen Unbekannten. Gemäss eines Bloomberg Berichts vom letzten Donnerstag, ist der chinesische Präsident durchaus gewillt Stärke zu zeigen und auf ein Gespräch mit US Präsident Donald Trump zumindest vorerst zu verzichten.

Im weiteren Verlauf der Handelswoche reagierte der US Aktienmarkt (genauso wie die europäischen Märkte) ungeachtet der Vielzahl von politischen Unwägbarkeiten mit kleineren Kursgewinnen, die dann allerdings mit dem letzten Handelstag der Woche alle wieder ausradiert wurden. Am Ende stand ein Wochenminus von 0,2% im S&P 500 Index und 0,5% im Nasdaq Composite.

Das Gesamtmarktmodell für die Beurteilung des Marktumfelds steht mit Schlusskurs vom vergangenen Freitag auf „neutral“. Sollte sich im Laufe der Woche die Situation verbessern (Details dazu weiter unten), beabsichtige ich, in neue Positionen einzusteigen.

Für die kommende Woche steht am Mittwoch die Veröffentlichung der CPI Daten („Inflation Report“) und am Donnerstag die der PPI Daten jeweils vor Markteröffnung an. Zudem veröffentlicht eine Reihe von Aktien, die interessanten Branchen angehören, Jahres- und Quartalszahlen.

Hintergrund

Die „Analyse zum aktuellen Marktumfeld“ erscheint jedes Wochenende und ist für Besucher der Plattform frei zugänglich.

Sofern aktuelle Entwicklungen es erforderlich machen, erscheinen für Mitglieder des Daily Planner Pro unter der Woche Sonderausgaben.

Der aktuelle Stand der zur Beurteilung des Marktumfelds verwendeten Modelle und zugehörigen Indikatoren kann von Mitgliedern über ein plattformunabhängiges Dashboard abgefragt werden.

In einer mehrteiligen Beitragsreihe, wird die Zusammensetzung des zur Beurteilung des Marktumfelds verwendeten Gesamtmodells (bestehend aus mehreren Untermodellen) erörtert.

Die Teile 1 bis 13 der Beitragsreihe sind bereits veröffentlicht. Der abschliessende Teil 14 folgt im Laufe der kommenden Woche.

Übersicht zum aktuellen Stand der Modelle

Stand Gesamtmarktmodell mit Schlusskurs vom vergangenen Freitag, 7. Februar 2025:

| Komponente | Stand | Punktestand |

| Kursverhalten Einzelaktien | neutral | +1,5 |

| Sentiment | neutral | 0 |

| Liquidität (monetäre Seite) | neutral | +0,25 |

| Gesamtmarktmodell: | neutral | +1,75 |

Zu berücksichtigen ist, dass das Gesamtmarktmodell auf End-of-Day Basis täglich aktualisiert wird und sich die Einschätzung zum Marktumfeld somit ebenfalls täglich ändern kann (Mitglieder können jederzeit den Stand über ein Dashboard abfragen).

Grafik 1 zeigt den Nasdaq Composite mit der zum Gesamtmarktmodell gehörenden Komponente „Kursverhalten Einzelaktien“ als Candlestick Chart.

Wer sich den Nasdaq Composite seit Mitte Dezember 2024 anschaut, sieht eine volatile Seitwärtsbewegung, geprägt von immer wieder entstehenden schwachen Tagen (Abverkäufen). Zuletzt war ein ähnlich volatiles Verhalten im November und Dezember 2021 zu beobachten, als sich ein Markttopp ausbildete; siehe Grafik 2.

Ob derzeit tatsächlich ein Markttopp entsteht, vermag ich nicht zu beurteilen. In jedem Fall aber zeigen die immer wiederkehrenden Minustage, wie nervös selbst das „Big Money“ ist.

Liquiditätskomponente

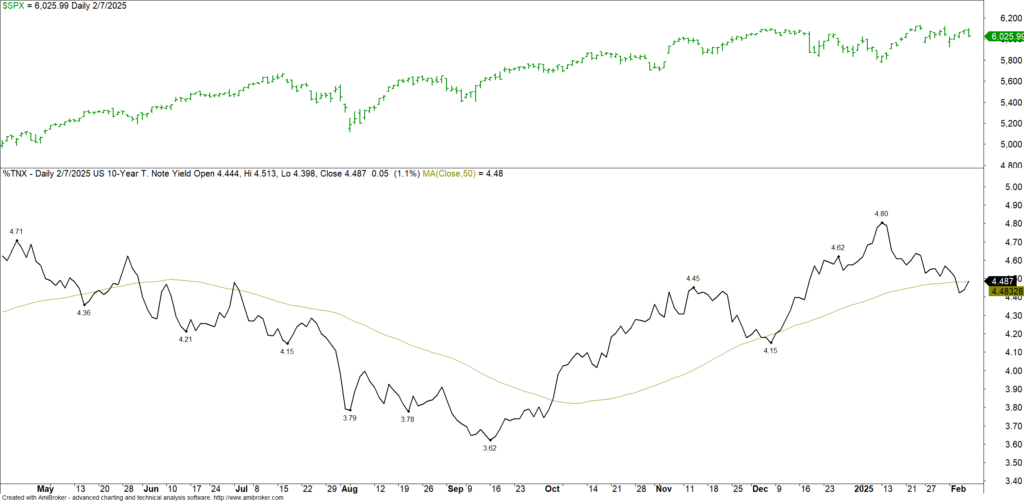

Auf der Liquiditätsseite trat in den vergangenen Tagen eine leichte Entspannung ein, nachdem die Rendite der 10-jährigen Staatsanleihe vorübergehend auf 4,42% und damit auf den niedrigsten Stand seit 17. Dezember 2024 gefallen war. Die Woche wurde mit 4,48% abgeschlossen; siehe Grafik 3, die den S&P 500 Index) mit der 10-jährigen Staatsanleihe zeigt.

Das Zinsniveau liegt damit deutlich unter dem Hoch von 4,80%, erzielt am Jahresanfang. Von dieser Seite scheint aktuell keine Gefahr für den Aktienmarkt zu kommen.

Inflationsängste können für erneuten Anstieg des Zinsniveaus sorgen

Erst die Veröffentlichung des Consumer Price Index (CPI), an diesem Mittwoch, wird zeigen, wohin die Reise bezüglich des Zinsniveaus der 10-jährigen Staatsanleihe geht. Deuten die CPI Daten auf ein unerwartetes Ansteigen der Inflation hin, ist auch mit einer Reaktion des Zinsniveaus für 10-jährige Staatsanleihen zu rechnen.

Anmerkung: Zu beachten ist, dass es mehrere Varianten des CPIs gibt, die veröffentlicht werden.

Da die Aktienmärkte in Europa und den USA derzeit ohnehin nervös sind (siehe obige Aussagen), macht es Sinn, zu Beginn der Woche nur eine kleine Anzahl neuer Positionen aufzubauen und zunächst die Veröffentlichung der CPI Daten abzuwarten.

Hinweis in eigener Sache

Im Daily Planner Pro Portfolio wurde vergangene Woche der erste Trade mit einem Gewinn geschlossen. Eine weitere, ebenfalls im Plus liegende Position ist derzeit noch offen. Im Verlauf der Woche ist davon auszugehen, dass mindestens eine neue Position eröffnet wird – diese kann auch im Währungsbereich entstehen. Sollte der breite Aktienmarkt in den kommenden Wochen weiter fallen, wird der Handel von Sondersituationen (Event Driven) verstärkt in den Fokus rücken.

Nutzen Sie die Möglichkeit, noch bis kommenden Samstag, 15. Februar, eine Daily Planner Pro Mitgliedschaft mit Preisnachlass zu erwerben: Details zur Mitgliedschaft.

Plan für die anstehende Handelswoche

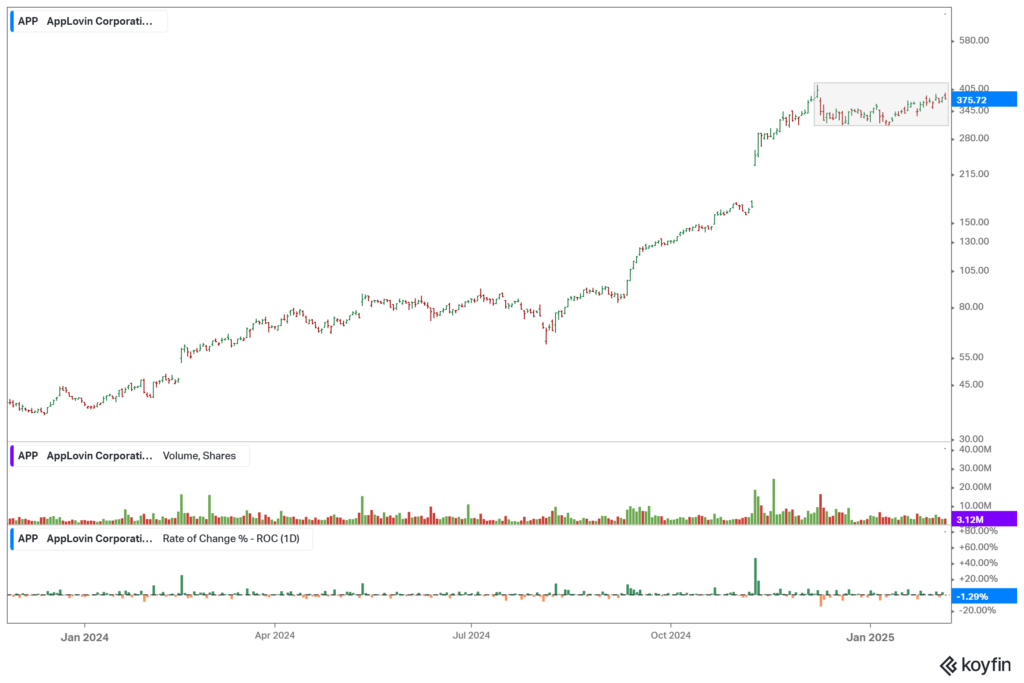

Geeignete Einstiegskandidaten zu finden, fällt derzeit schwer. Entweder sind die Werte aus attraktiven Branchen bereits zu stark gelaufen oder sie befinden sich in einer Seitwärtsbewegung und bilden vielversprechendes Setup aus, veröffentlichen aber in Kürze ihre Jahrs- und/oder Quartalszahlen.

Shopify (Symbol: SHOP), AppLovin (APP) und Hubspot (HUBS) zählen zu diesen Werten; siehe folgende drei Tages-Charts (Grafiken 4 bis 6).

Für alle drei gezeigten Werte gilt:

Ich warte zunächst die Bekanntgabe der Ergebnisse ab, schaue wie die Aktie reagiert und entscheide dann kurzfristig, ob ein Einstieg infrage kommt. Dieser kann sofort, also noch am Ende des ersten Handelstages nach Veröffentlichung der Zahlen erfolgen oder aber in den anschliessenden Tagen, beispielsweise nach dem Entstehen einer kleinen Konsolidierung nach einem positiven Gap (abgekürzt mit BaG).

Hinweis: Dies ist keine Aufforderung zum Kauf oder Verkauf! Siehe unseren Risikohinweis.

Disclaimer: Derzeit besitze ich keine der drei zuvor genannten Aktien. Dies kann sich aber im Laufe der Woche ändern.

Aufbau neuer Positionen

Auch ein direkter Kaufkandidat befindet sich zu Beginn der Woche auf der Watch List. Es handelt sich um einen Biotech Wert, in den ich im Falle eines Ausbruchs beabsichtige einzusteigen.

Im aktuellen Marktumfeld bieten Biotech Unternehmen – die für sich genommen sehr riskant sind – eine gute Möglichkeit, sich losgelöst vom breiten Aktienmarkt (S&P 500 Index und Nasdaq Composite) zu positionieren.

Mitgliedern des Daily Planner Pro wird der Wert in einem separaten Beitrag vorgestellt.

US Dollar Währung

Nach Veröffentlichung der CPI Daten könnte es auch zum Aufbau einer Währungsposition kommen: Nämlich dann, wenn diese von den spätestens in gut drei Wochen erneut als Thema aufkommenden Fragen zu Strafzöllen passt. Das gilt ebenfalls für die in Kürze sicher kommenden Strafzölle gegen Europa.

Ich beabsichtige dann entweder das Währungspaar Euro/US Dollar oder aber den Dollar Index selbst zu handeln.

Hinweis: Dies ist keine Aufforderung zum Kauf oder Verkauf! Siehe unseren Risikohinweis.

Fazit

Für die kommende Woche besteht mit Blick auf die Veröffentlichung der Konsumentenpreisentwicklung (CPI) die Chance, dass zum ersten Mal seit dem Amtsantritt von Präsident Donald Trump die Politik weniger im Fokus steht, als die Wirtschaft.

So oder so bleibt das Marktumfeld sehr herausfordern … und ich liebe Herausfoderungen!

Faik Giese