In diesem vorletzten Teil der Beitragsreihe über das Gesamtmarktmodell zur Einschätzung des Marktumfelds, wird die Vorstellung der Liquiditätskomponente (auch als monetäre Komponente bezeichnet) abgeschlossen.

Im vorangegangenen Teil 12 wurden die Berechnungsschritte zur Beurteilung der vier zur Liquiditätskomponente gehörenden Datenreihen vorgestellt und anhand des Zinsniveaus der 10-jährigen Staatsanleihe über unterschiedliche Zeiträume erörtert.

Die Methode zur Beurteilung der vier Datenreihen ist für jede einzelne Datenreihe identisch. Im Folgenden werden nun die Datenreihen miteinander kombiniert. Das Endergebnis ist eine Punkteskala für die Liquiditätskomponente, die zwischen -4 und +4 Punkten liegt. Je höher die Punktzahl, umso besser (positiver) für den Aktienmarkt.

Berechnung des Gesamtpunktestands der Liquiditätskomponente

Die Schritte zur Bewertung der einzelnen Datenreihen wurden im vorherigen Teil 12 definiert. Insgesamt handelt es sich um vier Berechnungen pro Datenreihe. Jede einzelne Datenreihe kommt demnach auf einen Punktstand von grösser oder gleich -4 und kleiner oder gleich +4 Punkten.

Für den Gesamtpunktestand der Liquiditätskomponente werden die Punkte für die einzelnen Datenreihen summiert und anschliessend durch vier dividiert. Jede Datenreihen fliesst damit zu 25% in die Liquiditätskomponente ein.

Die folgenden Beispiele verdeutlichen, wie die Berechnung des Gesamtkontostandes erfolgt.

Anwendung der Berechnungen

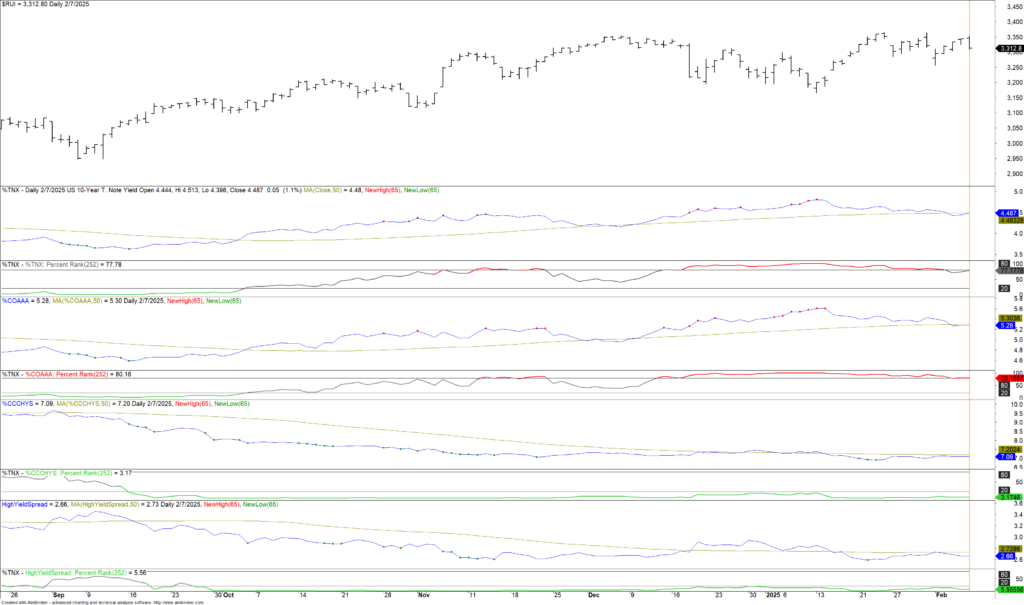

Die folgenden Grafiken zeigen von oben nach unten jeweils folgende Datenreihen im Tages-Chart:

- Russell 1000 Index, als Repräsentant des breiten Aktienmarktes (natürlich könnte auch der S&P 500 genommen werden).

- US 10-Year Yield: Zinsniveau der 10-jährigen US Staatsanleihe.

- Percent Rank der US 10-Year Yield.

- Moody’s Seasoned Aaa Corporate Bond Yield.

- Percent Rank der Moody’s Seasoned Aaa Corporate Bond Yield.

- CCC & Lower US High Yield Index.

- Percent Rank des CCC & Lower US High Yield Index.

- US High Yield Spread.

- Percent Rank des US High Yield Spreads.

In die Datenreihen 2, 4, 6 und 8 ist jeweils ein 50-Tage Gleitender Durchschnitt (GD50) eingezeichnet, der auch als MA50 bezeichnet wird. Rote Punkte in den Datenreihen bedeuten, dass ein neues 3-Monats-Hoch markiert wurde. Im Tages-Chart entspricht dies einem 65-Tage-Hoch. Grüne Punkte entsprechen einem neuen 3-Monats-Tief beziehungsweise 65-Tage-Tief.

Die Verwendung des Russell 1000 anstelle des S&P 500 Index dient hier lediglich zur Verdeutlichung, dass anstelle des S&P 500 auch der Russell 1000 als Repräsentant des breiten Aktienmarktes verwendet werden kann.

Direkt unter den Datenreihen 2, 4, 6 und 8 wird jeweils der zugehörige Percent Rank angezeigt (entspricht in obiger Liste Datenreihen 3, 5, 7 und 9). Zum leichteren Verständnis, um nur einen Tages-Chart und nicht zusätzlich noch einen Wochen-Chart zeigen zu müssen, wird der Percent Rank im Tages-Chart über eine Länge von 252 Handelstagen (was in etwa 52 Wochen entspricht) berechnet.

Interpretation der Datenreihen

Zum leichteren Verständnis sei an dieser Stelle nochmals daran erinnert: Die vier Datenreihen präsentieren die Zinsniveaus unterschiedlicher Anleihen (Unternehmensanleihen unterschiedlicher Bonitäten, 10-jährige Staatsanleihe, Spread zwischen den Unternehmensanleihen und 10-jähriger Staatsanleihe) und sind dann als positiv für den Aktienmarkt zu interpretieren, wenn sie fallen beziehungsweise die Trendrichtung nach unten zeigt.

Aktueller Stand der Liquiditätskomponente

Der aktuelle Stand, per Schlusskurs Freitag, 7. Februar 2025, kann Grafik 1 entnommen werden.

In der folgenden Tabelle ist zu jeder Datenreihe das Ergebnis der in Teil 11 der Beitragsreihe vorgestellten vier Berechnungen angeführt. Die Tabellenüberschriften sind so gewählt, dass sie unmissverständlich erläutern, um welche Berechnung es sich handelt. Aus den Überschriften gehen aber nicht die exakten Regeln für die Berechnungen hervor. Diese können in Beitrag 11 nachgelesen werden.

| # | Datenreihe | 3 Monats Hoch/Tief | C grösser oder kleiner MA50 | Steigender oder fallender MA50 | Percent Rank <20 oder >80% |

|---|---|---|---|---|---|

| 1 | US 10-Year Yield | 0 Punkte | -1 Punkt | -1 Punkt | 0 Punkte |

| 2 | Moody’s Seasoned Aaa Corporate Bond Yield | 0 Punkte | -1 Punkt | -1 Punkt | -1 Punkt |

| 3 | CCC & Lower US High Yield Index | 0 Punkte | +1 Punkt | +1 Punkt | +1 Punkt |

| 4 | US High Yield Spread | 0 Punkte | +1 Punkt | +1 Punkt | +1 Punkt |

| Summe: | 0 Punkte | 0 Punkte | 0 Punkte | +1 Punkt | |

| Total: +0,25 Punkte |

Gemäss der Tabelle beträgt der aktuelle Stand der Liquiditätskomponente zum Zeitpunkt des Verfassens dieses Beitrags +0,25 Punkte, was als „neutral“ eingestuft werden kann.

Die 0,25 Punkte kommen zustande, weil das Ergebnis der vier Berechnungen in der Summe einen Punkt ergibt und zur Berechnung der Liquiditätskomponente die Summe noch durch die Zahl 4 zu dividieren ist.

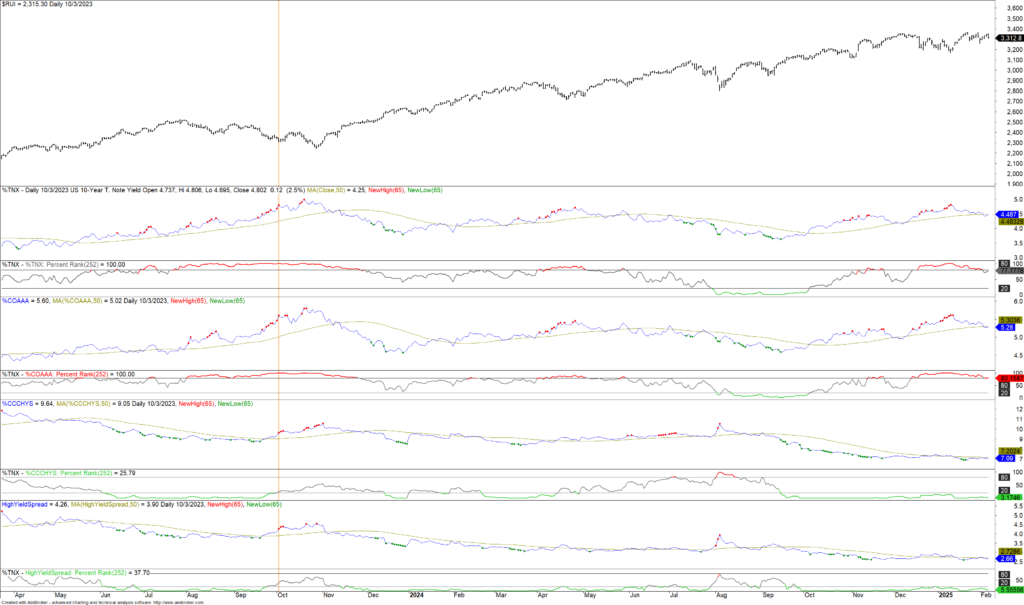

Beispiel Zeitraum April 2024 bis Januar 2025

In Grafik 2 wird durch die orange vertikale Linie der 3. Oktober 2024 markiert. An diesem Tag erreichten sowohl der High Yield Spread, wie auch der CCC & Lower US High Yield Index ein neues 3-Monats-Hoch, wodurch das Modell mit -3 Punkten tief rot, also negativ wurde.

Bis Ende Oktober wiesen die Datenreihen 1 und 2 jeweils einen Stand von -4 Punkten und die Datenreihen 3 und 4 jeweils einen Stand von -3 Punkten auf (der Percent Rank befand sich noch im neutralen Bereich). Die Komponente kam somit auf (-14 Punkte / 4) = -3,5 Punkte.

Nur dank Intervention beziehungsweise Ankündigungen von J. Powell sowie der damaligen Finanzministerin J. Yellen bezüglich anstehender Zinssenkungen, konnte in den folgenden Wochen eine Fortsetzung des Abwärtstrends in den marktbreiten Indizes verhindert werden.

Bereits im Laufe der ersten Dezemberwoche wurde das Liquiditätsmodell wieder positiv – unter anderem weil die US 10-Year Yield sowie der High Yield Spread und etwas später im Dezember dann auch die beiden anderen Datenreihen (die Moody’s Seasoned Aaa Corporate Bond Yield und die CCC & Lower US High Yield Index) neue 3-Monats-Tiefs markierten.

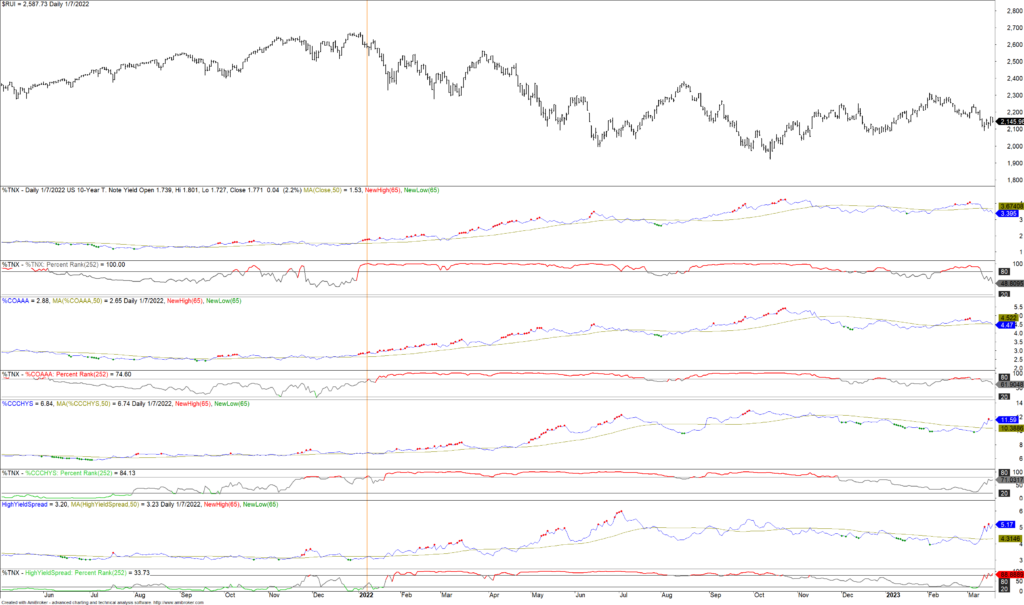

Beispiel Zeitraum Ende 2021 bis Anfang 2023

Aus Grafik 3 geht hervor, wie gut das Liquiditätsmodell in der Lage ist, Marktphasen mit deutlichem Abwärtspotenzial zu identifizieren – auch wenn das Modell natürlich nicht jede Marktkorrektur erkennen kann.

Im Laufe der zweiten Januarwoche und erneut Ende Januar 2022, wurde das Liquiditätsmodell eindeutig negativ.

Mit -4 Punkten maximal negativ wurde das Modell dann im Februar. Selbst als eine mehrwöchige Erholung im März eintrat, blieb das Model eindeutig negativ. Ein klares Zeichen dafür, dass die Korrektur noch nicht an ihrem Ende angelangt war.

Im weiteren Verlauf des Jahres 2022 stiegen die Zinsen deutlich an (zu erkennen am Aufwärtstrend aller vier Datenreihen). Spätestens ab Mitte des Jahres 2022 war der breite Aktienmarkt dann so ausverkauft, dass mit Hilfe von Countertrend-Signalen (vorgestellt im Buch „Nachhaltig erfolgreich traden“) identifiziert werden konnten – und zwar unabhängig vom Zustand des Liquiditätsmodells.

Zuletzt genannter Punkt ist typisch für das nahende Ende von mehrmonatigen Bärenmärkten: Noch während die Liquiditätskomponente negativ ist (die Zinsen weiter anstiegen), kommt irgendwann der Zeitpunkt, an dem bestimme Marktteilnehmer (das Smart Money) eine Erholung der Wirtschaft und eine Zinswende vorwegnehmen. Dieser Zeitpunkt geht zumeist einher mit sogenannten Kapitulationsverkäufen – die sich eben mit Hilfe von Countertrend-Signalen identifizieren lassen.

Ausblick

Im nächsten Teil wird die Beitragsreihe zum Gesamtmarktmodell abgeschlossen, indem alle Komponenten des Modells zusammengefügt werden.