Die „Analyse zum aktuellen Marktumfeld“ erscheint jeden Sonntagabend und ist für Besucher der Plattform frei zugänglich.

Sofern aktuelle Entwicklungen es erforderlich machen, erscheinen Sonderausgaben.

Der aktuelle Stand der zur Beurteilung des aktuellen Marktumfelds verwendeten Modelle und zugehörigen Indikatoren kann zukünftig über ein plattformunabhängiges Dashboard abgefragt werden. Das Dashboard wird kurzfristig online geschaltet.

In einer mehrteiligen Beitragsreihe, die am morgigen Montag, 16. Dezember, startet, wird die Zusammensetzung des zur Beurteilung des Marktumfelds verwendeten Gesamtmodells (bestehend aus mehreren Untermodellen) vorgestellt.

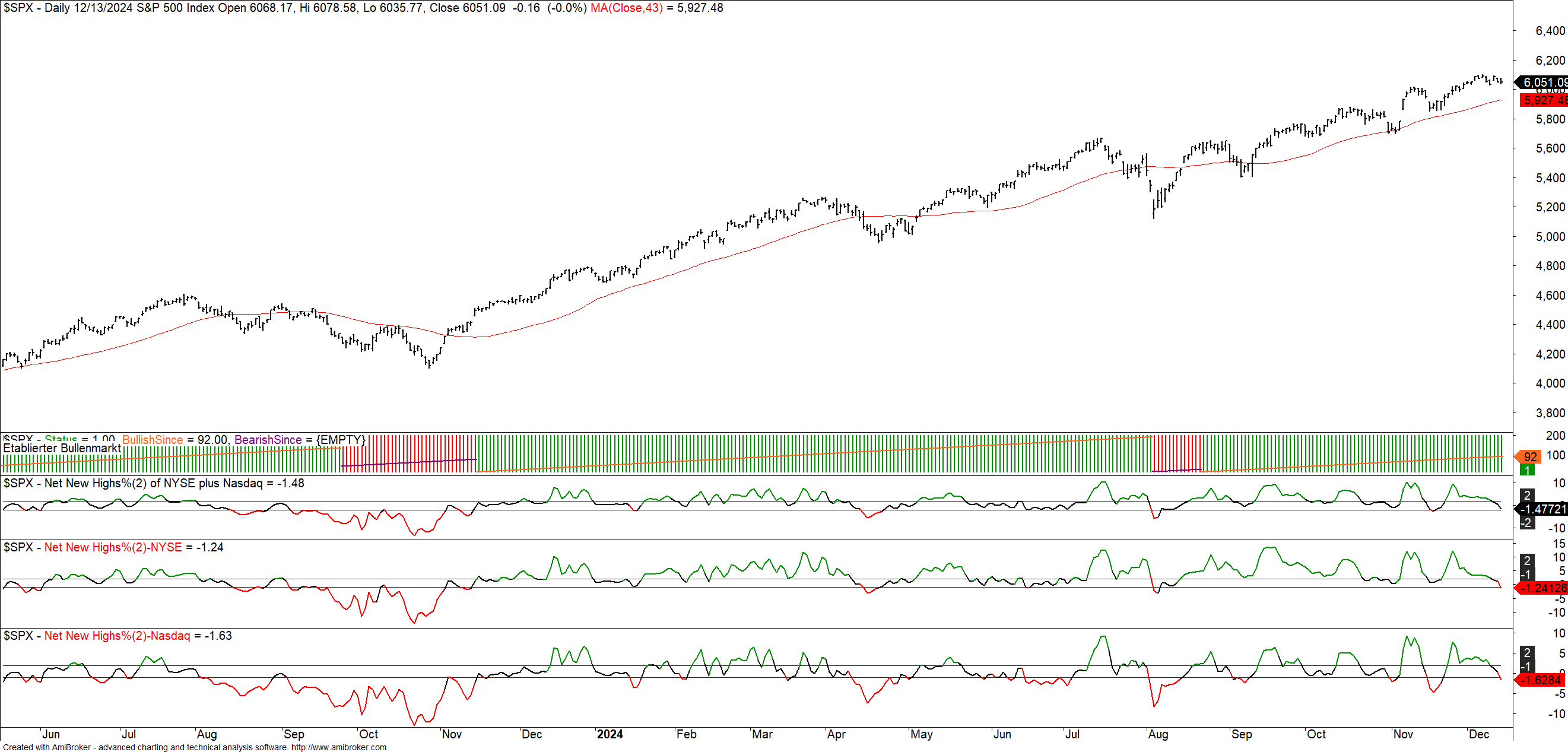

Übersicht zum aktuellen Stand der Modelle

Gegenüber vergangener Woche hat sich das Gesamtmodell für die Einschätzung des Marktumfelds um einen Punkt von „positiv“ auf „leicht positiv“ verschlechtert.

Der Grund: Das für die Marktbreite verwendete „Net New Highs Modell“ ist in den negativen Bereich gerutscht ist; siehe folgendes Bild 1.

Anmerkung: Die Anwendung des Net New Highs Modells ist an dieser Stelle neu und wird in der zuvor genannten Beitragsreihe zum Gesamtmarktmodell erläutert. Das Modell selbst und seine Berechnung ist auch aus dem Buch „Nachhaltig erfolgreich traden“ als eines der im Countertrend Bereich verwendeten Timing Modelle bekannt.

Weiterhin ergibt sich in Summe aber kein Verkaufssignal. Auch gute Handelsgelegenheiten liessen sich handeln – sofern sie denn existieren würden. Dazu weiter unten mehr.

- Marktbreite und Markttechnik: Die vergangenen fünf Handelstage haben bei niedriger Volatilität zu einer kleinen Seitwärtsbewegung im S&P 500 Index (SPX) geführt. Der gleichgewichtete S&P 500 Index hat indes an vier der fünf letzten Handelstage im Minus geschlossen. Ein eindeutiges Zeichen dafür, dass die Marktteilnehmer nach wie vor Mega Cap Aktien (Apple, Amazon, Meta, Microsoft, Nvidia, Google und Tesla (mit neuem Hoch)) favorisieren – und zwar ungeachtet eines Wochenverlustes in Nvidia von -5,75% .

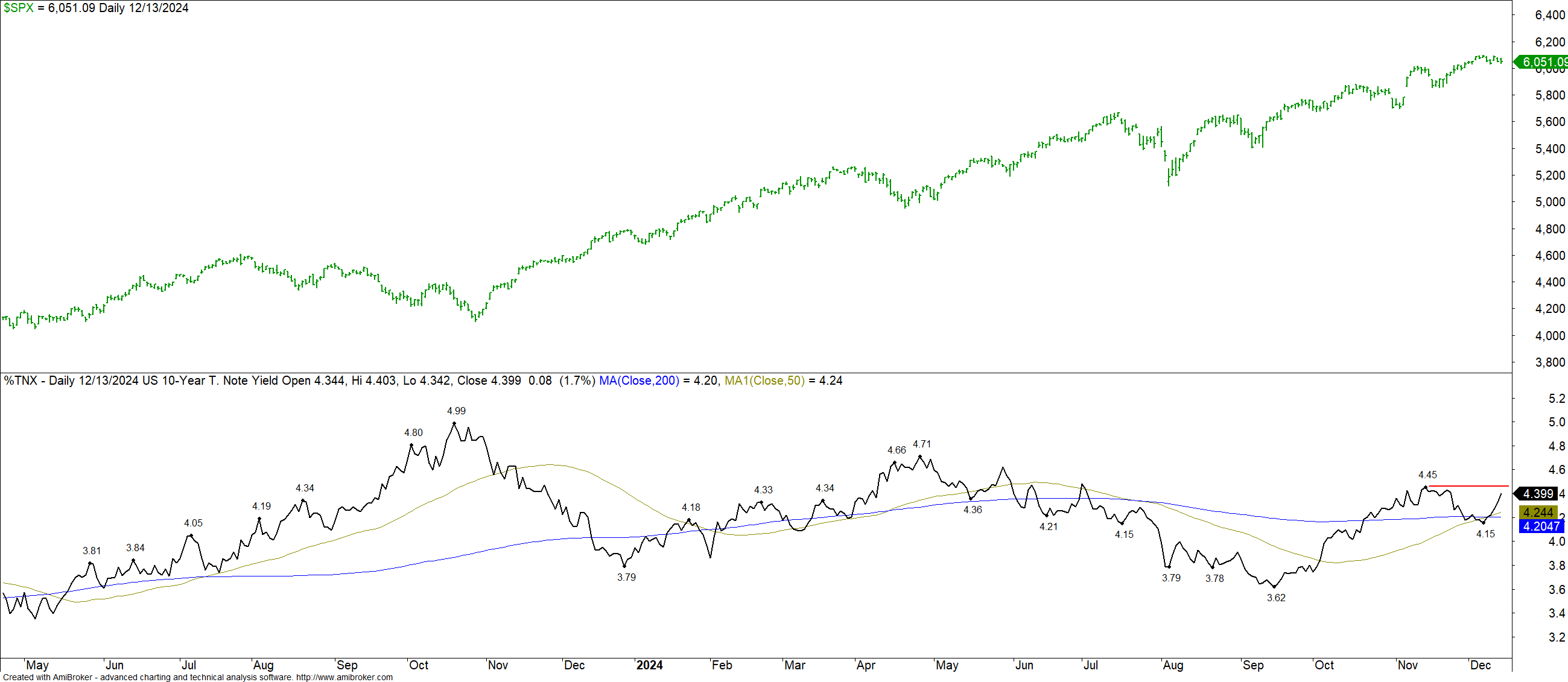

Fazit: Kurzfristig ist die extrem überkaufte Situation in marktbreiten Indizes, wie den Nasdaq Composite, Russell 1000 oder S&P 500, leicht zurückgegangen. Die Marktbreite indes hat deutlich nachgegeben, ohne bereits so negativ zu sein, dass das Gesamtmarktmodell auf neutral oder sogar negativ herabzustufen wäre. - Liquidität (monetäre Seite): Bislang noch keine eindeutigen Warnsignale; das Zinsniveau der 10-jährigen Staatsanleihen (T-Note Yield) legte allerdings deutlich auf 4,4% zu. Ein Anstieg über 4,45% würde das Modell für Staatsanleihen negativ werden lassen; siehe Bild 2 unten. Ähnlich sieht es für die Seasoned Corporate Bonds (insbesondere AAA) aus.

- Sentiment: Der Optimismus der Kleinanlegerseite, basierend auf der Umfrage von AAII (American Association of Individual Investors), hat überraschend stark von 48,3% auf 43,3% nachgegeben. Dem steht die deutliche Zunahme des Exposure Index von NAAIM gegenüber. In der bereits an dieser Stelle mehrfach erwähnten und am morgigen Montag startenden Artikelserie zum Gesamtmarktmodell, erläutere ich unter anderem anhand von Auswertungen, wie bedeutend die Sentiment Komponente zur Identifizierung möglicher Topps tatsächlich ist. Ein negatives Signal ergibt sich jedenfalls aktuell nicht.

In der vergangenen Woche hatte ich mit Blick auf die Sentiment Seite für den kurzfristigen Bereich und der Euphorie im Crypto-Bereich und generell unter privaten Tradern geschrieben: Je stärker die Sentiment Seite gewichtet wird, umso lauter läuten die Alarmglocken!

Diese Aussage gilt nach wie vor!

Zudem sind erste dunkle Wolken über dem Gesamtmarktmodell zu erkennen. Von Bedeutung wird daher sicherlich sein, wie die Fed ihren am kommenden Mittwoch verkündeten Zinsschritt (erwartet wird eine Senkung des Leitzinses um 0,25%) begründet und wie Sie die kommenden Monate sieht.

Insgesamt liegt ein Marktumfeld vor, in das ich mit Blick auf das Jahresende und einer im Januar dann mit hoher Wahrscheinlichkeit zunehmenden Volatilität nur ungern einsteige – zumal sich derzeit schlichtweg keine guten Signale auf Basis von Trendthemen ergeben.